2022年新能源商用车整体市场分析,政策、商业模式双驱动

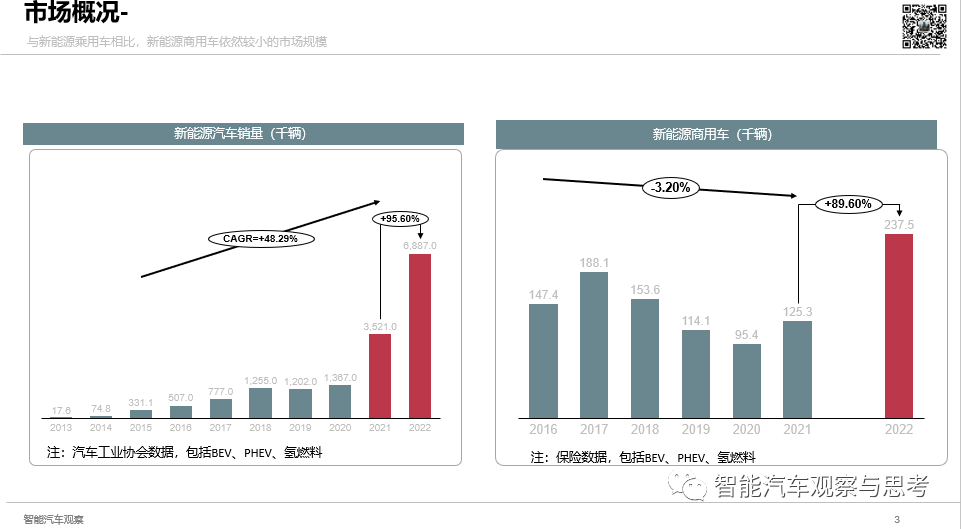

一、新能源商用车市场规模,依然维持较低的水平

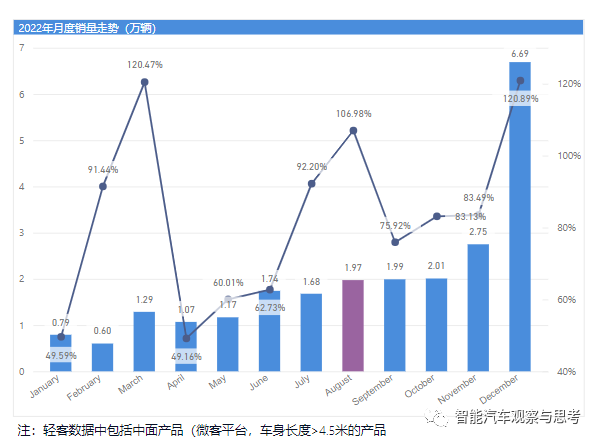

1、年度销量,市场规模依然较小

2022年新能源商用车销量(国内终端销量,不包括微客-小VAN)

2022年新能源商用车销量(国内终端销量,包括微客-小VAN)

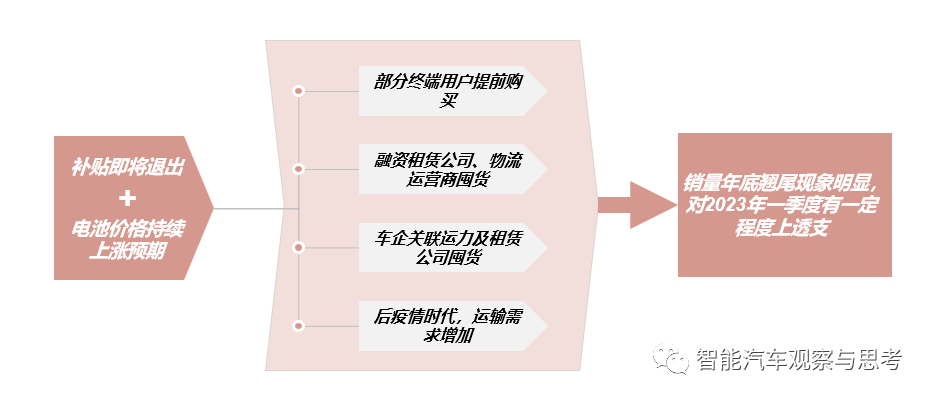

2、受新能源补贴政策退出影响,销量“翘尾”现象明显

分月销量来看,12月新能源销量“翘尾”特征明显。12月份销售6.69万辆,同比增长120.89%,环比增长143%。主要受新能源汽车补贴退出政策影响,新能源商用车销量存在一定的投资现象。

受新能源汽车补贴政策退出影响,12月新能源商用车存在一定的透支现象。

二、目前新能源商用车以特定使用场景为主

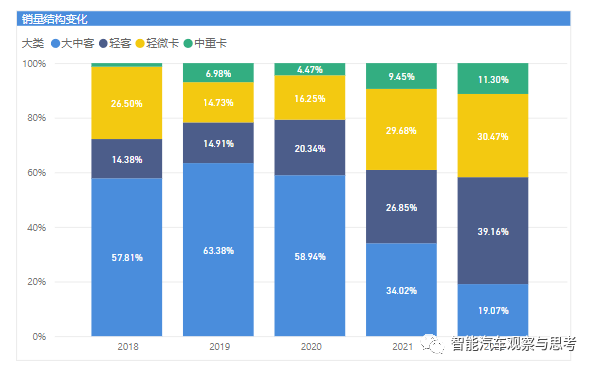

1、销售结构背后的原因

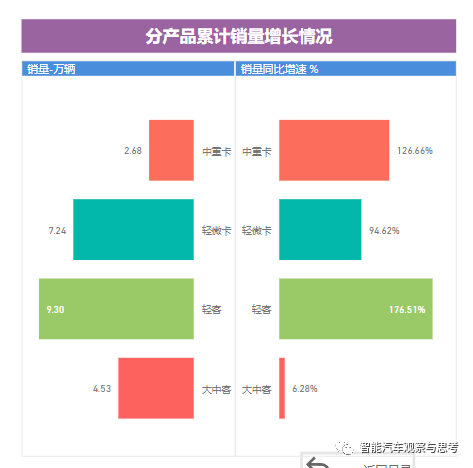

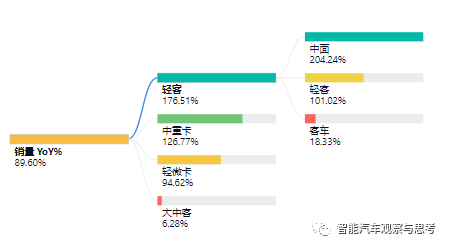

2022年新能源商用车产品中,轻客销售9.3万辆,同比增速高达176.51%,呈现高速增长态势。

产品销量增长分解来看,轻客拉动新能源商用车市场增长,然后是中重卡。轻客细分市场增速分解来看,中面产品领涨,中面产品目前多应用于货运平台、物流租赁等领域,偏重于城市公共领域物流。

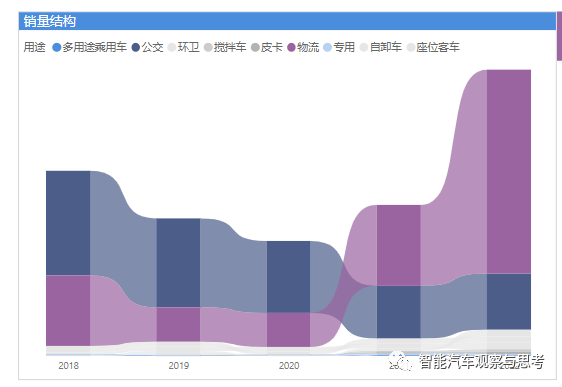

新能源重卡的主要使用场景

换电提升新能源车补能效率,或将成为未来主流补能方式换电是指新能源汽车通过更换电池的方式进行补能,相较于传统的充电模式,具有效率高、成本低、延长电池寿命等优势。经历了十余年沉淀,换电行业在政策鼓励、资本支持、商业模式改善和技术进步的共同支持下,迎来爆发风口。行业巨头加码布局,宁德时代于 2022 年发布换电服务品牌EVOGO;蔚来和奥动新能源发布 2025 年战略规划,蔚来计划 2025 年将换电网络增建至 4000 座,奥动新能源目标在 2025 年建成 10000 座换电站,预计行业有望进入快速发展期。

换电商业模式走向成熟,经济性逐渐显现换电参与方主要包括换电站运营方、电池银行和换电车主(乘用车及商用车主),产业链各环节的商业模式走向成熟,经济性逐渐显现。换电站主要赚取电费差+服务费,即度电售价和成本之差,服务频率和单价共同决定运营端的利润水平,面向 C 端车主和 B 端客户,采取包月套餐收费或按换电度数(行驶里程)收费两种方式。电池银行是电池的所有者及管理者,业务为电池租赁和电池管理,主要获取电池资产租赁带来的固定收益,以及电池梯次利用、储能等获得的其他收益。对于车主来说,节省购车、保养及电费成本。

换电渗透率有望提升,预计 2025 年行业空间超 3000 亿,21-25CAGR 达 111%换电目前仍在发展初期,渗透率较低,行业潜力大,随着行业巨头的加入,换电模式或将实现快速渗透,预计到 2025 年国内换电乘用车型销量 263 万辆,换电商用车销量 38 万辆,配套换电站需求约 2.5 万座,对应 736 亿市场规模,配套电池需求约 45GWh,对应 314 亿市场规模,国内产业链合计规模约 3502 亿,对应 21-25 年 CAGR 约 111%。

换电走向标准化,技术创新持续出现换电主要有两个发展方向:

1)标准化进一步提高:换电站的大规模应用需兼容不同车辆的结构,换电标准化体系初步形成,相关行业标准政策及规范加速完善,换电系统、BMS 系统、电池系统有望实现标准统一。

2)技术创新:宁德时代推出“巧克力换电”的模式,为换电模式提供更灵活的解决方案。换电产业链包括主机厂、设备商、运营商和电池厂等,多方企业积极布局主机厂:电池厂:宁德时代:推出换电服务品牌 EVOGO,以及“巧克力换电块”。

上游换电设备制造商完成数次技术迭代,产能扩建加速。上游设备厂如山东威达、瀚川智能、博众精工和科大智能等均已完成模块化换电站设计,乘用换电站占地约 3 至 4 个停车位,单日可提供数百次换电服务,单次时间在一分钟以内,单站解决周边上千辆新能源汽车补能问题。山东威达控股下属的昆山斯沃普生产的蔚来第二代换电站于 2021 年 4 月量产。6 月发往欧洲。目前瀚川智能和博众精工均有定增计划,分别拟投资 7.24 亿和 7.46 亿元用于换电站以及锂电设备产能的扩建,其中瀚川智能的项目建成投产后将新增乘用车换电设备 1,000 套/年、商用车换电设备1,000 套/年的产能。

中游换电运营商竞争激烈,电池银行和车电分离模式有效降低运营成本。2022 年以来,宁德时代发布换电品牌 EVOGO,吉利与力帆科技合资成立换电品牌睿蓝汽车,中游运营入局者明显增多。同时,现有龙头蔚来和奥动新能源均已发布 2025 年布局规划,分别在国内完成 4000 座和10000 座换电站。除此之外,车电分离和电池银行等商业模式日渐成熟,有效加强了中游运营商、上游电池厂和主机厂之间的协同性,减少运营商的运营成本,提高上游电池厂对退役电池的梯次回收利用率。目前奥动、光华科技和松下已经达成电池银行以及电池全生命周期资产运营管理等战略合作;蔚来和宁德时代成立武汉蔚能电池银行,规模较成立时增长约 150 倍;一汽、东风、三峡集团以及武汉经开投资有限公司四方合作成立电池管理科技公司目标在未来五年内将规模扩大至 100 亿左右。

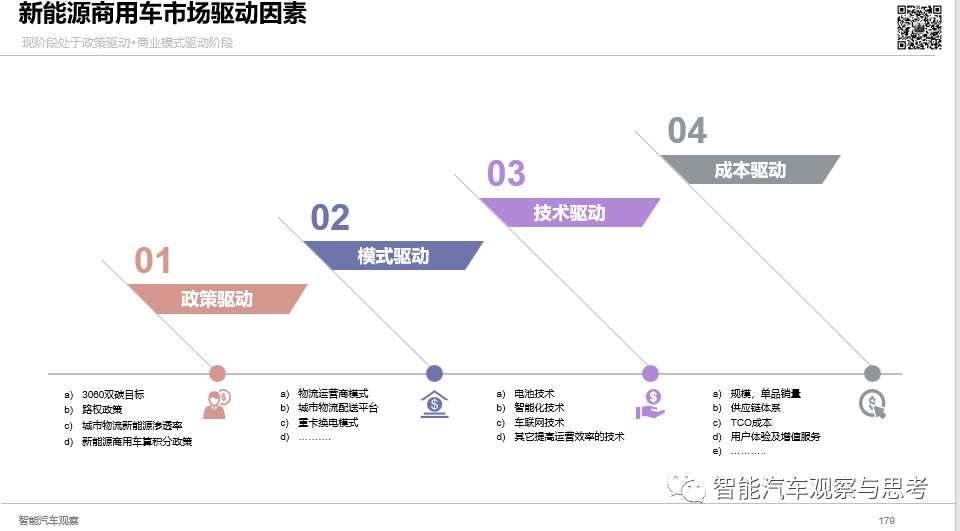

三、新能源商用车市场影响因素

四、新能源商用车装机电量分析

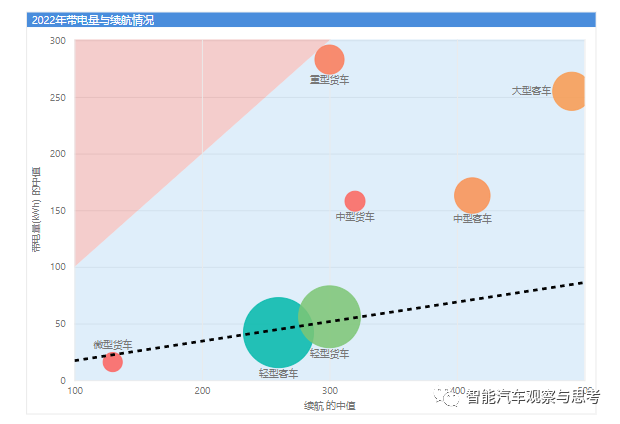

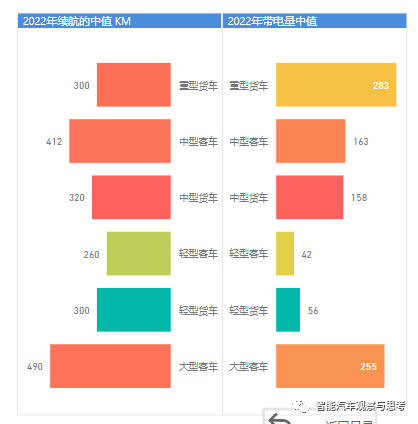

1、带电量与续航

充电式纯电动产品,重卡由于重载型特点,平均续航300公里,动力电池容量平均283度电;客车类产品,由于轻载型特征,大型客车平均装机电量255度电,续航490公里;轻客以城市物流租赁为主,续航260公里,电量中位值为42度电,满足日常运营需求。

2、动力电池配套情况

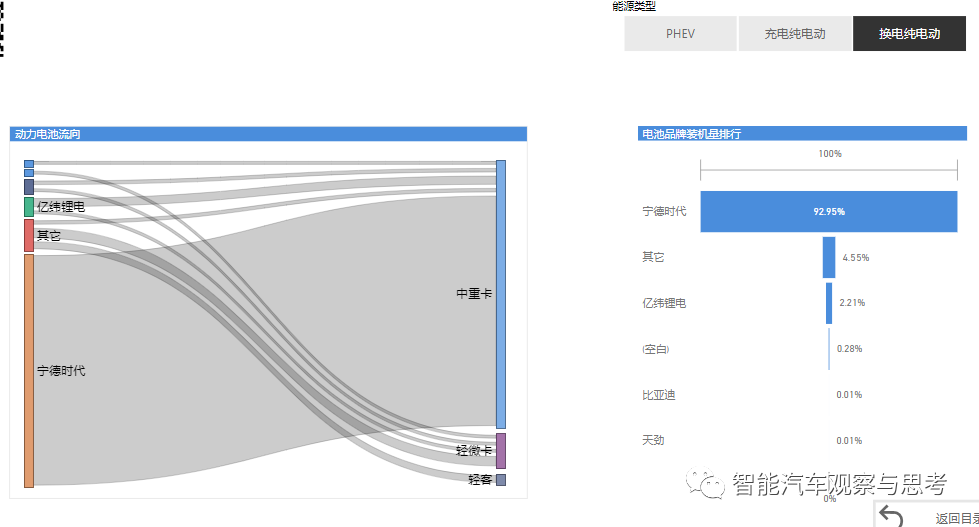

换电式电动商用车由于对电池标准化要求较高,动力电池以宁德时代为主,市场占有率高达93%。

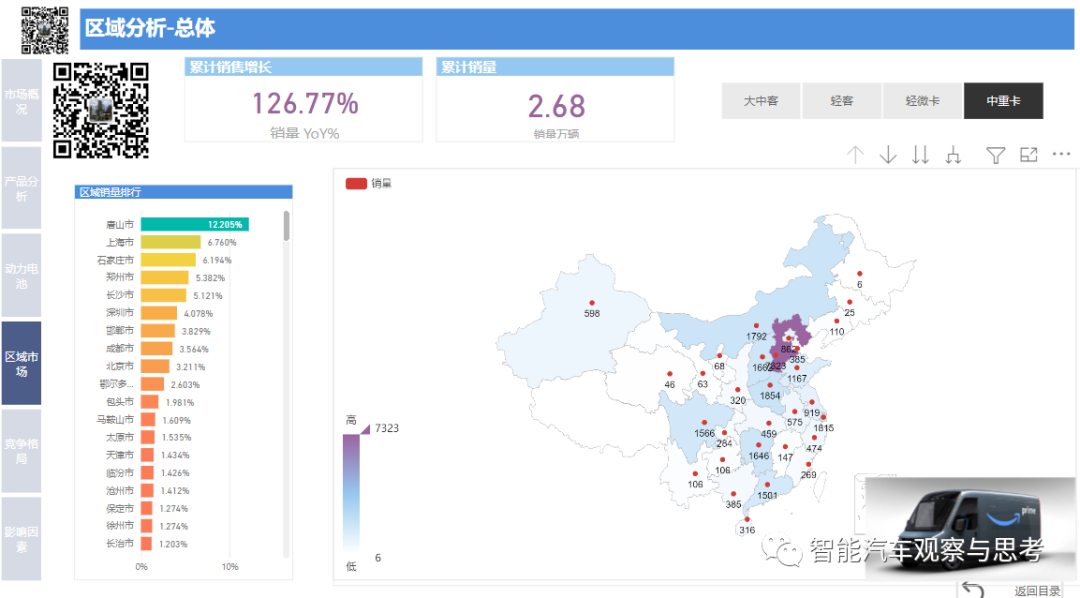

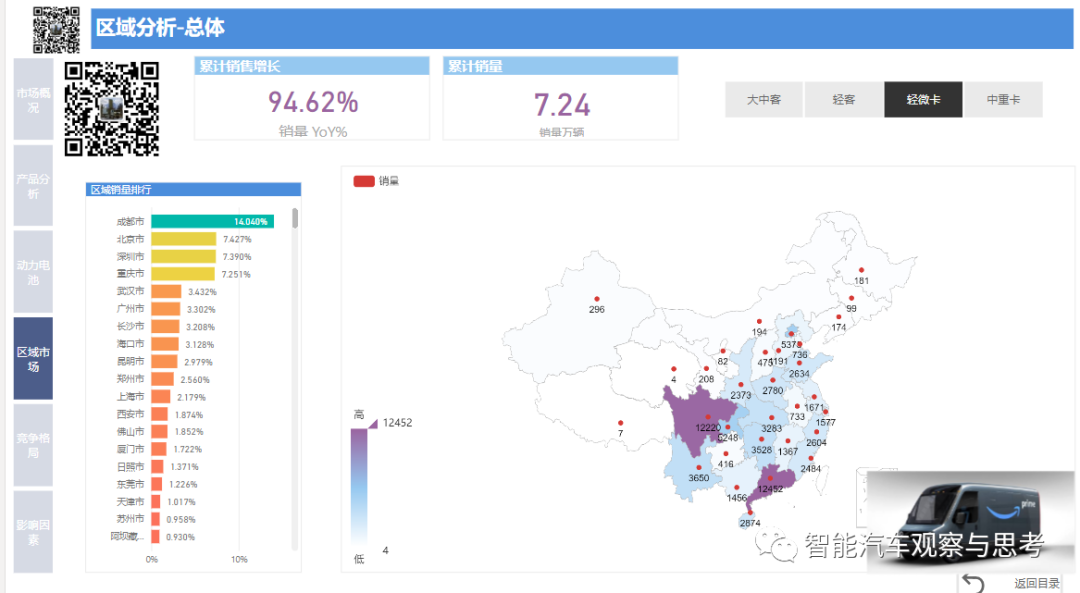

五、新能源商用车销售分布

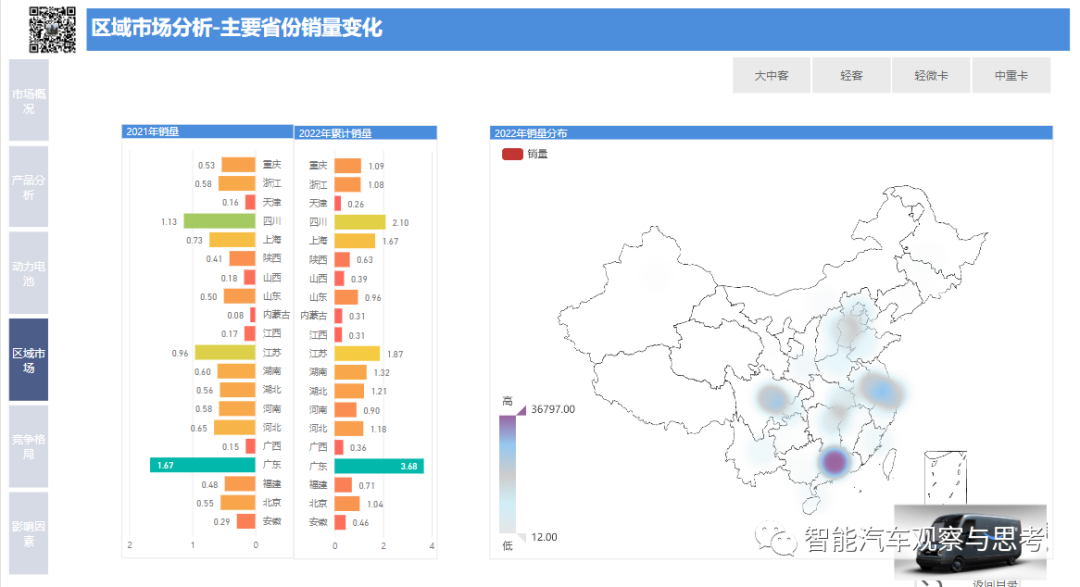

1、新能源商用车销量主要集中在4大城市群

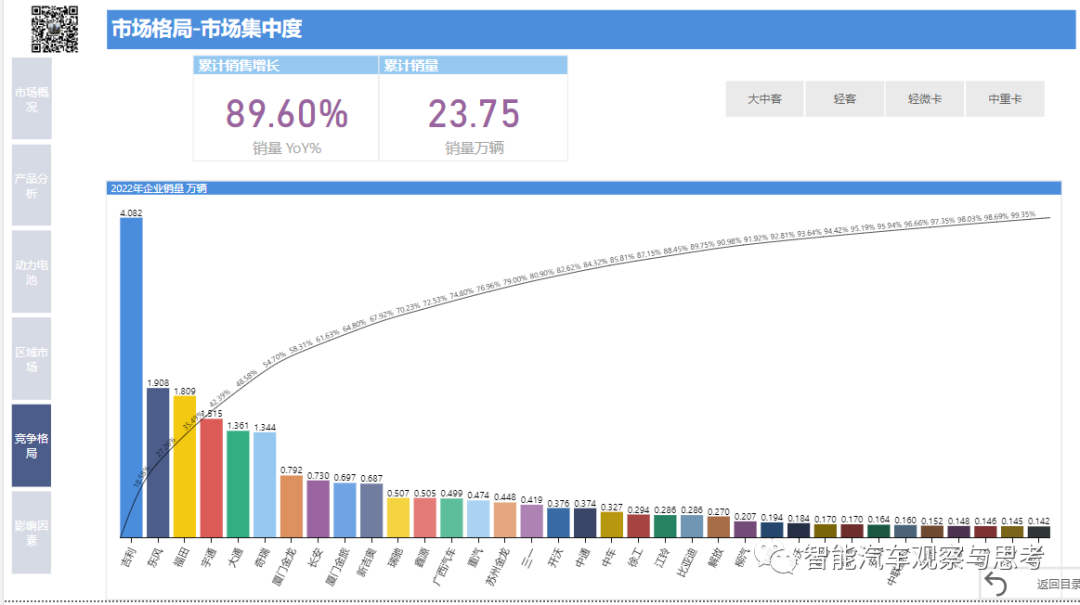

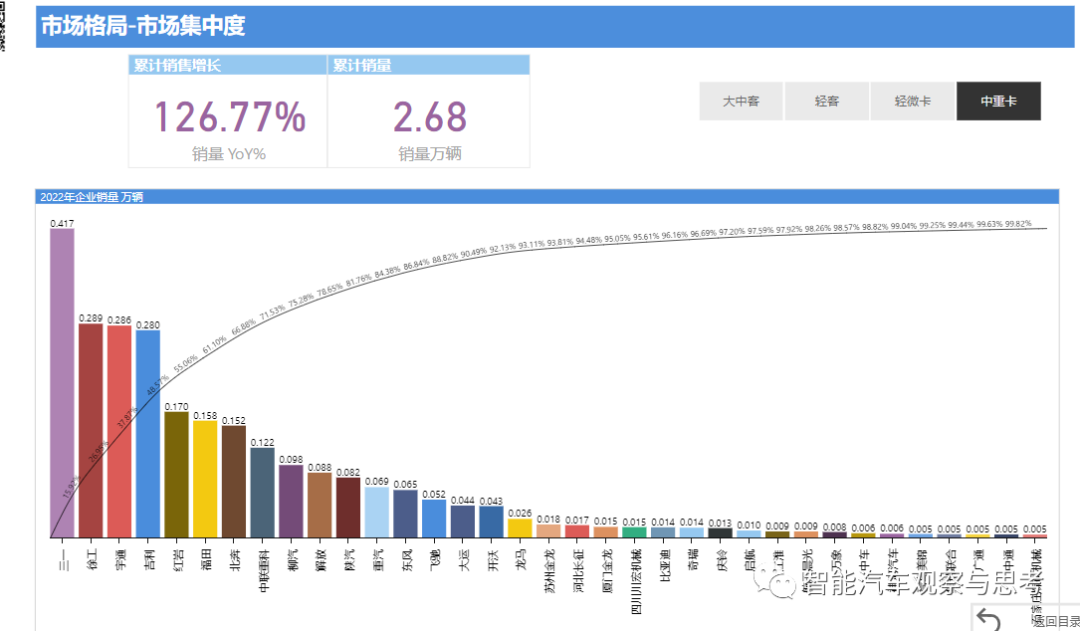

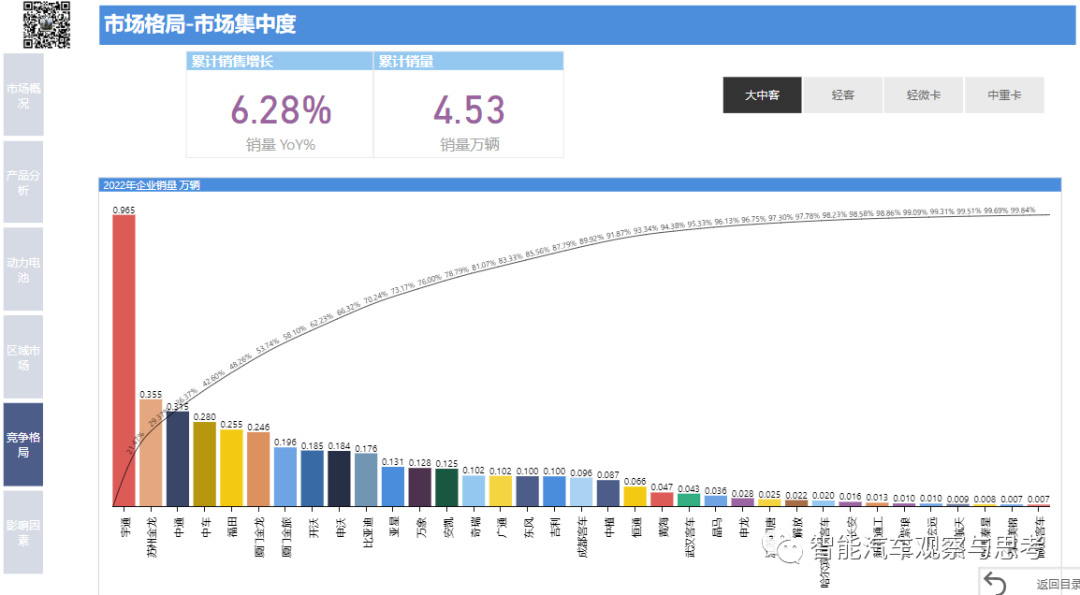

六、市场格局